A onda de frio intenso castiga as lavouras e nos lembra que, se não podemos controlar o clima, devemos pensar em seguros agrícolas

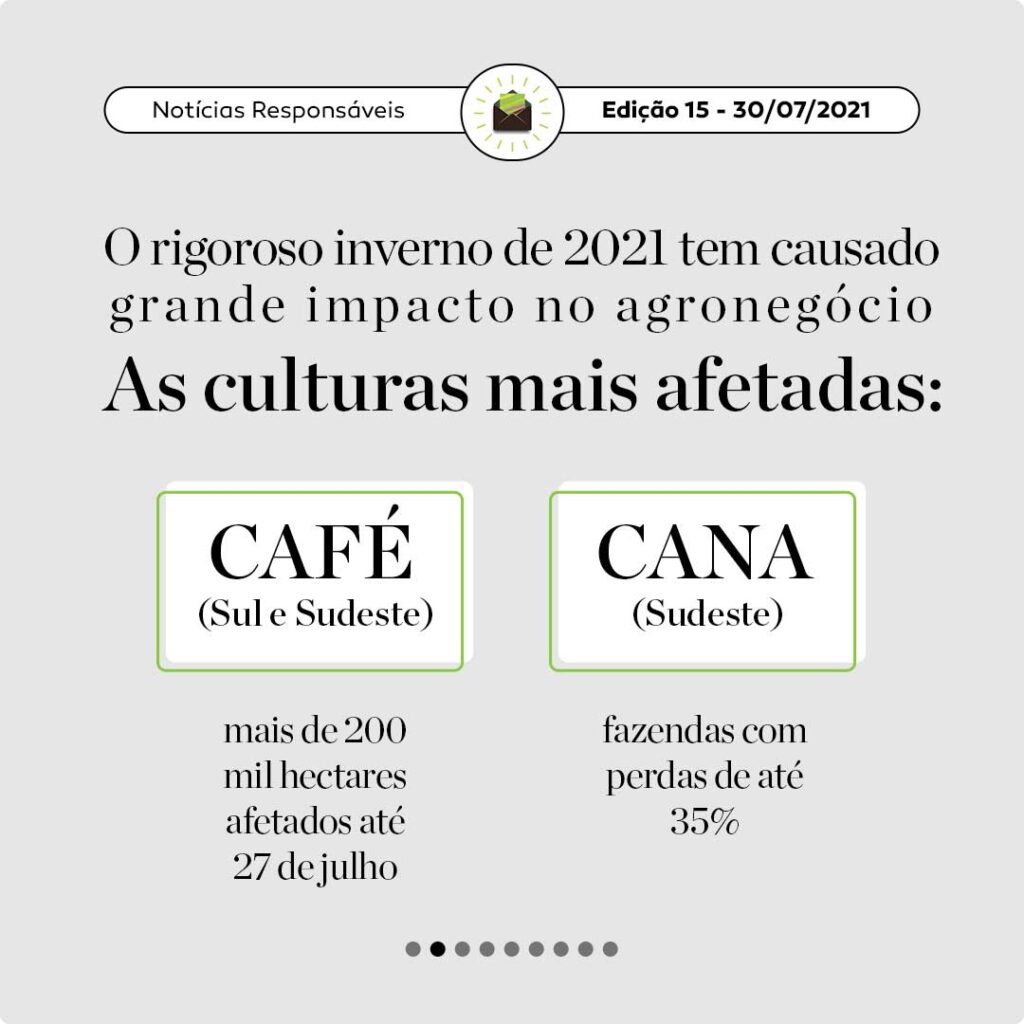

Há semanas em que determinados assuntos dominam as conversas e fica difícil fugir deles. Vivemos uma delas. Falamos de frio e de olimpíadas. Temas que se unem nas madrugadas geladas, em que as transmissões dos Jogos de Tóquio mantêm muita gente acordada. No campo, o que tira o sono dos produtores é o clima, um inverno como há muito não se via, seja nos termômetros, seja nos impactos causados pelas geadas nas lavouras e pastagens de várias regiões.

O clima é apenas uma das tantas variáveis que transformam a atividade agropecuária tão desafiadora. Talvez seja a mais cruel, pois o produtor fica à mercê dos desígnios meteorológicos. É algo que não se controla. No máximo, mitiga-se seus efeitos.

Eventos climáticos extremos têm outro poder além de provocar perdas extremas em diversas culturas. Elas reforçam o caráter de resiliência dos agricultores e pecuaristas, que não se dobram diante dos prejuízos. A intensidade do frio desta semana lembrou a muitos a grande geada de 1975, quando 80% dos cafezais do Norte do Paraná – então a principal região produtora no País – foram impactados de forma severa, fazendo com que muitos produtores locais migrassem para outras regiões ou para outras culturas. Muitos deles hoje lideram a cafeicultura em novas fronteiras. Outros, adotaram a cultura da soja e ajudaram a transformar as terras vermelhas paranaenses em campeãs nacionais de produtividade.

VAMOS FALAR DE SEGUROS AGRÍCOLAS?

As imagens impactantes dos campos esbranquiçados pelo gelo chamam a atenção pela plasticidade. Mas também por ajudar a aguçar a percepção do risco associado à produção agrícola. Assim como as cenas da terra ressecada pelas estiagens intensas ou pelas matas calcinadas pelo fogo das queimadas, também intensificadas pela falta de chuva.

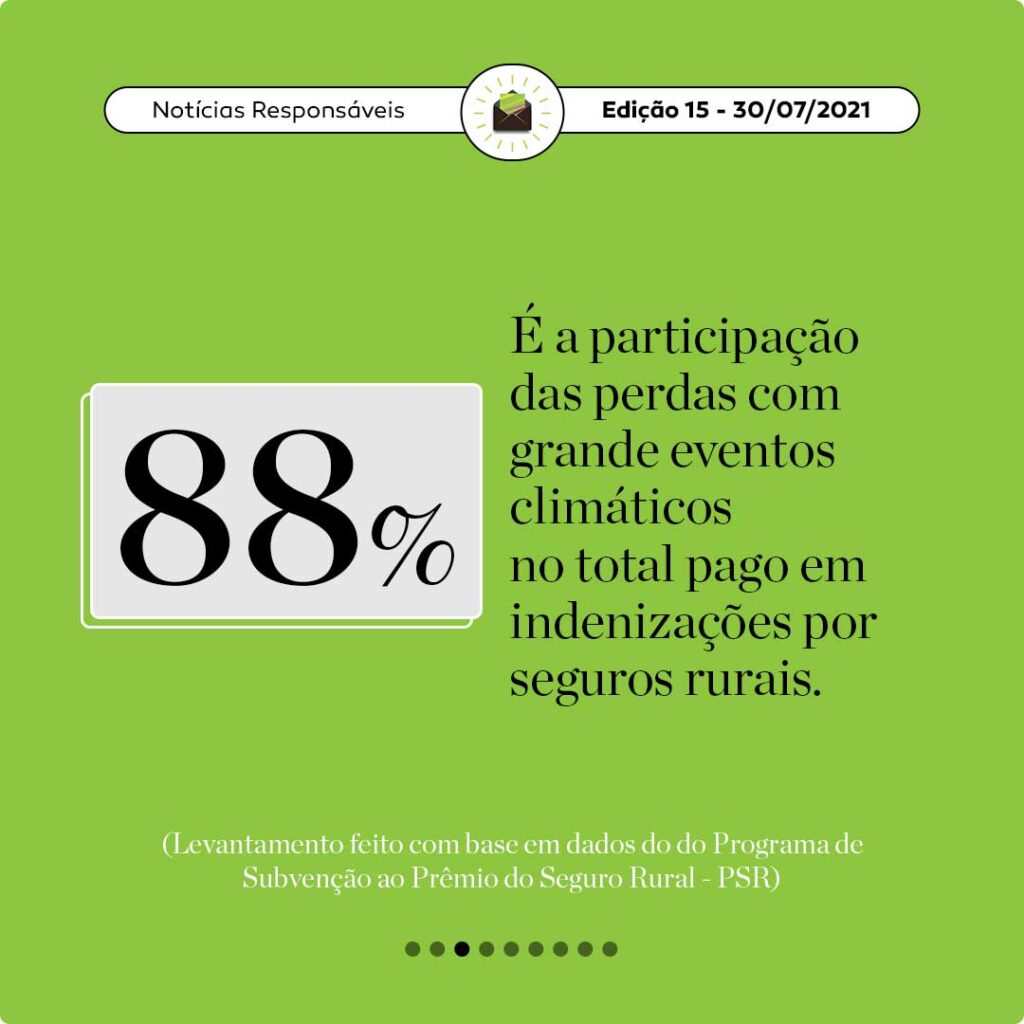

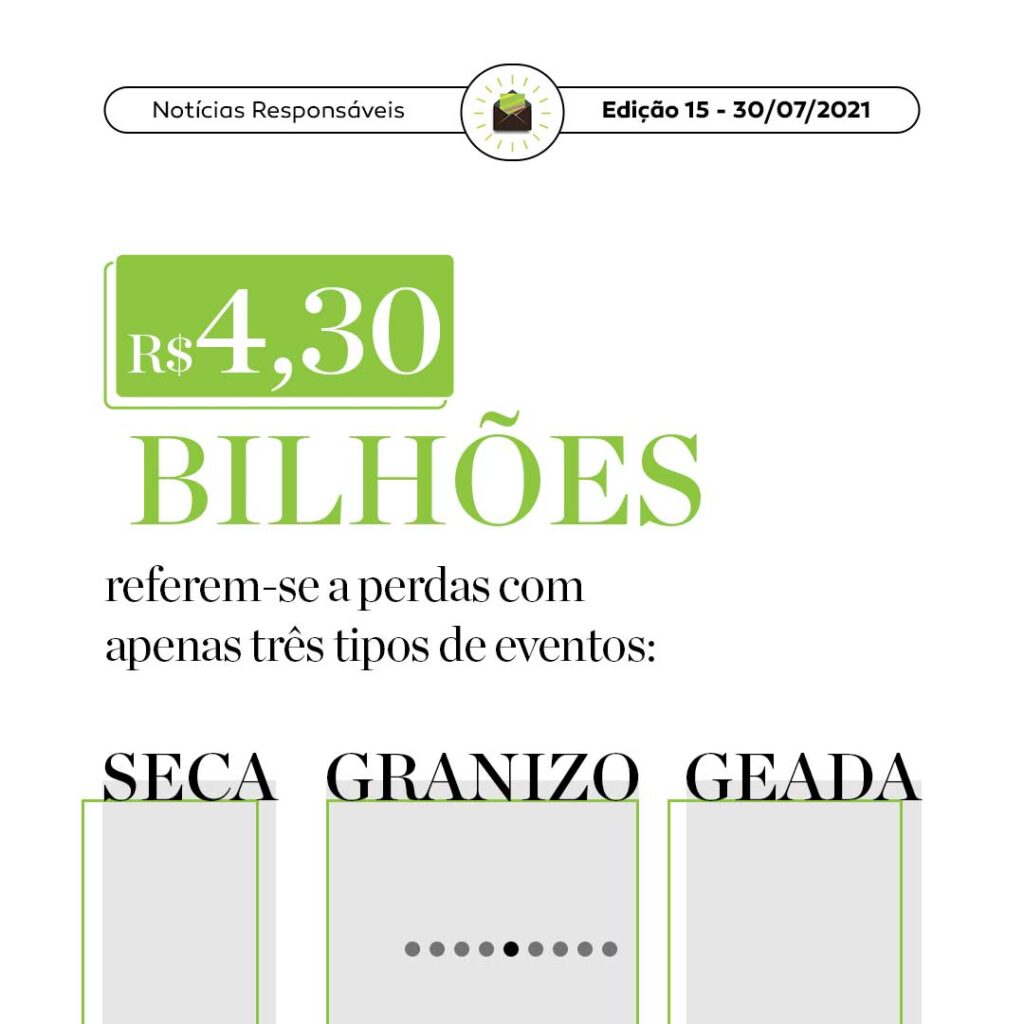

Quando se fala em seguros agrícolas, levantamentos feitos mostram que os eventos climáticos são responsáveis pela imensa maioria dos sinistros e, consequentemente, indenizações pagas a produtores rurais. Um desses levantamentos, feito com base dos dados do Programa de Subvenção ao Prêmio do Seguro Rural (PSR) entre os anos de 2006 e 2020, aponta que de um total de R$ 4,85 bilhões indenizados no período, nada menos que R$ 4,30 bilhões foram referentes a perdas com apenas três tipos de eventos: seca, granizo e geada.

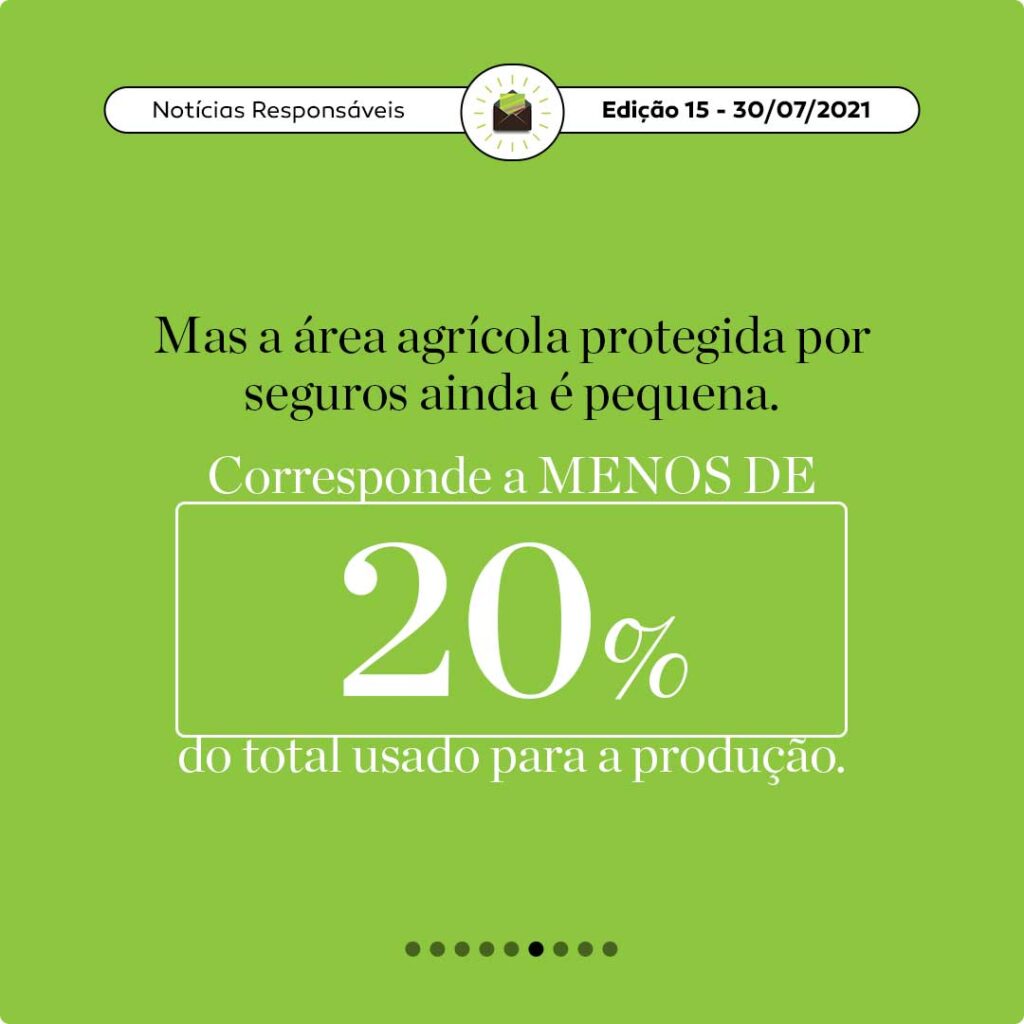

O PSR é apenas uma amostra do cenário do seguro rural, já que computa informações de apenas uma parte da área produtiva no Brasil. Em 2020, por exemplo, a área agrícola protegida no âmbito do programa foi de 13,7 milhões de hectares. Já a área total utilizada para a produção agrícola atualmente chega próxima de 65 milhões de hectares, ou seja, quase 5 vezes maior.

Quando colocados lado a lado, as duas informações revelam um cenário preocupante: o setor agropecuário está cada vez mais ameaçados por eventos climáticos, mas com pouca cobertura por instrumentos que protejam as finanças dos produtores.

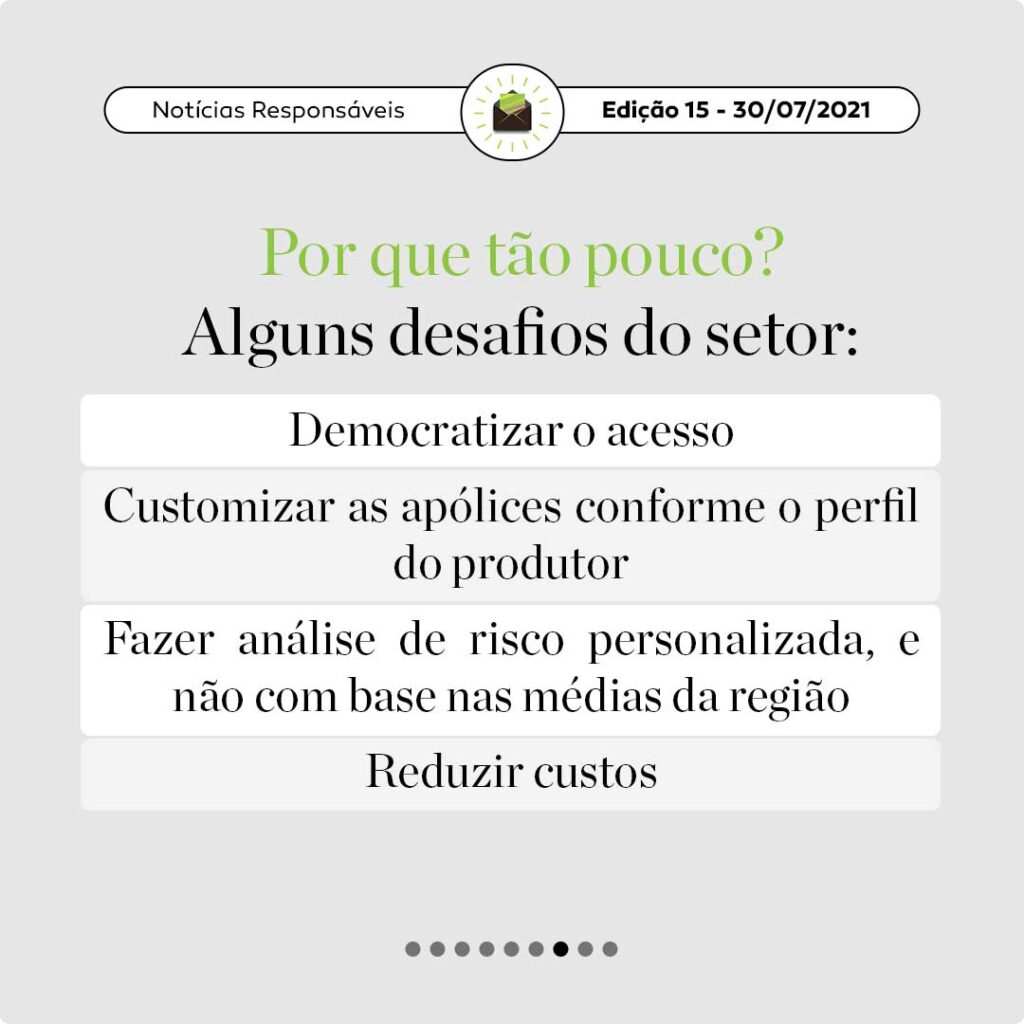

Não se trata de um problema novo. A esperança é que o frio intenso sirva agora como ignição para aquecermos o debate sobre o seguro rural. A começar por entender o que afasta o produtor de buscar esse tipo de proteção.

Algumas premissas importantes para esse debate:

- Em geral, os seguros agrícolas oferecidos são formatados com base em médias regionais de risco, e não de forma individual, avaliando a situação de cada produtor.

- A qualidade da gestão de cada propriedade rural raramente é considerada.

- Isso torna desvantajoso a contratação para quem investe em prevenção e boas práticas.

- Acionar os seguros, em caso de sinistro, nem sempre é simples para os produtores. E as coberturas, muitas vezes, deixam de ser feitas em função de detalhes que não ficam claros nas apólices.

Hoje, felizmente, há mais olhos voltados para o agro em toda a sua dimensão – graças, em grande parte, ao impacto econômico positivo que o setor vem trazendo ao país. O interesse maior e uma compreensão mais ampla da natureza da atividade agrícola é fundamental para que mais recursos sejam destinados aos seguros rurais. E para que essa área se sofistique no atendimento às necessidades do campo.

A tecnologia tem também papel importante no necessário processo a democratização do seguro rural. Fintechs com sistemas avançados de análise de risco hoje têm condições de automatizar processos e oferecer uma visão individualizada dos produtores. Isso permite que seguradoras passem a formatar apólices sob medida para cada um deles, a partir de suas necessidades e com o custo proporcional ao seu risco.

Exemplo disso foi a operação CRA Verde.Tech, uma emissão de títulos verdes feita por sete produtores do Centro-Oeste – foi a primeira do gênero feita por um grupo de agricultores independentes. Viabilizada graças a um modelo desenvolvido em parceria pela Produzindo Certo, a Traive e a Gaia Securitizadora, a operação contou com seguros desenhados sob medida pela seguradora MunichRe para atender tanto ao interesse do produtor quanto o do investidor que adquiriu os títulos. Isso só foi possível em função da análise personalizada do risco socioambiental e climático das propriedades envolvidas.

FOCO NO PRODUTOR

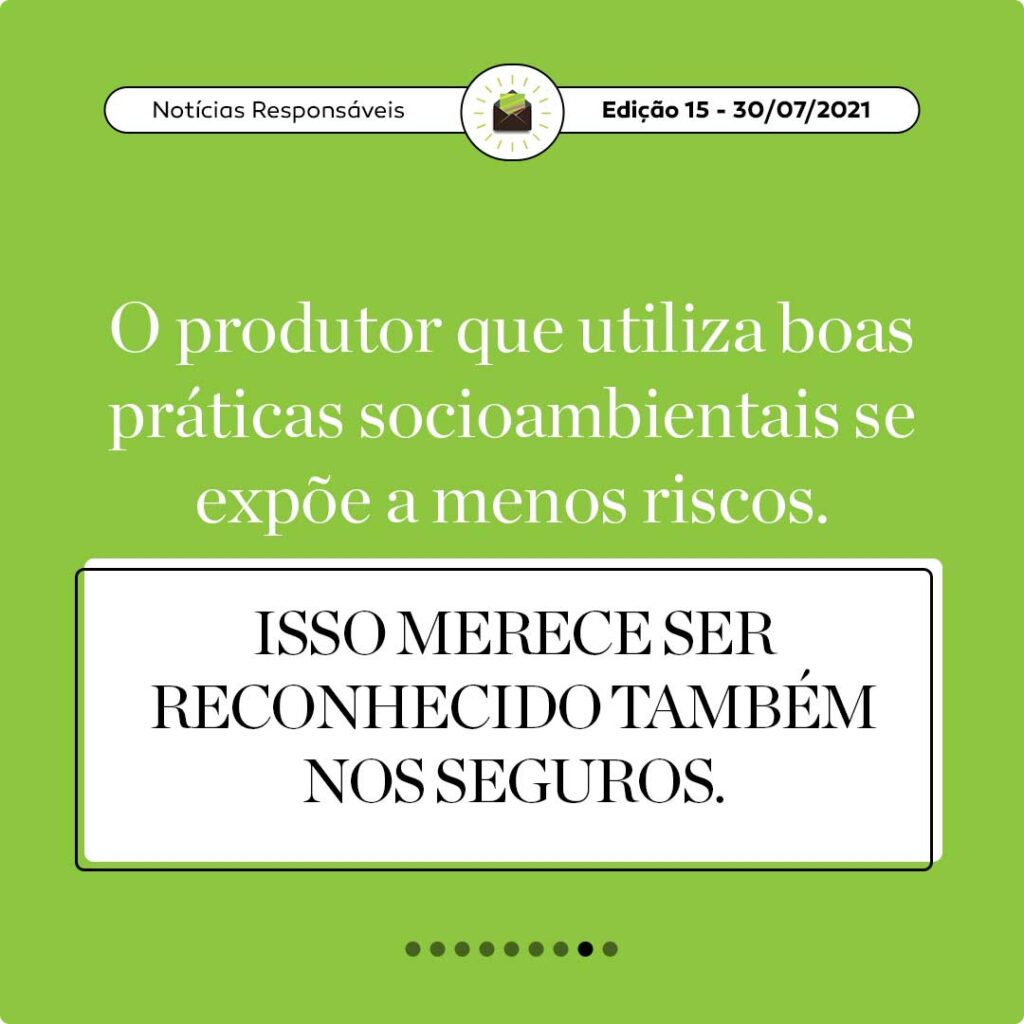

Colocar o produtor e seu modelo de gestão no centro desse debate é fundamental. Fazendas que adotam boas práticas socioambientais, por exemplo, são, por definição, menos expostas a riscos, seja no que se refere a embargos ambientais e trabalhistas, seja ao impacto de eventos climáticos.

Estudo da Universidade Federal de Minas Gerais apontou, por exemplo, que as propriedades integrantes da Plataforma Produzindo Certo nos biomas Cerrado e Amazônia reduziram em até 50% os focos de queimadas depois de aderirem a um programa de mitigação de incêndios.

Outras boas práticas como o plantio direto – em que a palhada deixada sobre o solo serve como um cobertor, reduzindo a perda de micronutrientes em casos de temperaturas extremas – ou a manutenção de proteção florestal junto a pastagens, amenizando o efeito de ventos frios sobre os rebanhos (clique aqui para acessar um guia com estratégias para a redução de danos pelo frio, recém lançado pela Embrapa Gado de Corte) , também comprovam o poder mitigador da produção responsável.

A indústria de seguros tem, assim, a oportunidade de criar um ciclo virtuoso em sua relação com o agronegócio. Ao tratar cada produtor como se fosse único e valorizar sua gestão, atrairá mais clientes. E, ao mesmo tempo, incentivará mais produtores a buscarem a excelência socioambiental que lhe permitirá pagar menos para ter mais segurança.